TIN THỊ TRƯỜNG: THIẾU CUNG NGÀY CÀNG LỘ RÕ

IEA dự báo thâm hụt nguồn cung dầu trong năm 2021 do nhu cầu tiêu thụ tăng trung bình 5,4 triệu bpd, trong đó, nhu cầu nửa cuối năm tăng thêm 4,6 triệu bpd so với 6 tháng đầu năm nay.

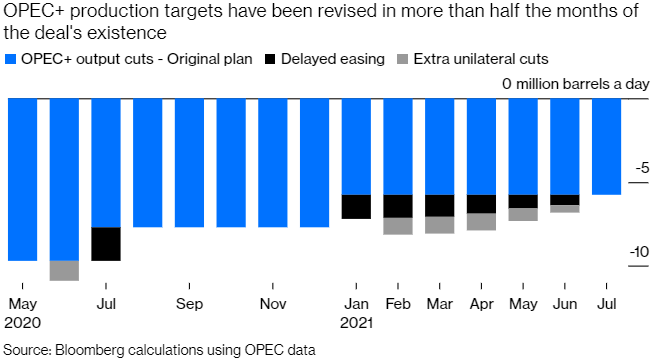

Tỷ lệ tuân thủ thỏa thuận OPEC+ tháng 6 (theo Argus ước tính) đạt 111%, tương đương sản lượng khai thác dầu thô 35,9 triệu bpd, - tăng hơn 600.000 bpd so với tháng 5, chủ yếu do KSA khôi phục khối lượng cắt giảm bổ sung. KSA đã cắt giảm tự nguyện bổ sung 1 triệu bpd từ tháng 2 đến tháng 4, đến tháng 6 giảm dần xuống còn 400.000 bpd và chấm dứt từ tháng 7. Hạn ngạch cắt giảm OPEC+ tháng 7 đúng bằng số cam kết là 5,8 triệu bpd. Trong tháng 6 vừa qua, Iran và Venezuela đã tăng sản lượng 50.000 bpd và 40.000 bpd tương ứng lên 2,44 triệu bpd và 540.000 bpd, xuất khẩu dầu thô Iran ước tính đạt 700.000 bpd.

IEA dự báo thâm hụt nguồn cung dầu trong năm 2021 do nhu cầu tiêu thụ tăng trung bình 5,4 triệu bpd, trong đó, nhu cầu nửa cuối năm tăng thêm 4,6 triệu bpd so với 6 tháng đầu năm nay. Do vậy, OPEC+ cần tăng sản lượng khai thác trong quý III từ 41,9 triệu bpd hiện nay lên 42,8 triệu bpd ngay trong quý III này và 44,1 triệu bpd trong quý IV/2021 để đạt mức trung bình 43,45 triệu bpd, đủ đáp ứng nhu cầu tiêu thụ tăng. Ngoài ra, nguồn cung từ phía các quốc gia ngoài thỏa thuận OPEC+ cũng cần tăng thêm 770.000 bpd trong năm nay.

Biểu đồ sản lượng dầu của OPEC+ sửa đổi theo thỏa thuận cũ. Nguồn: Bloomberg sử dụng số liệu của OPEC

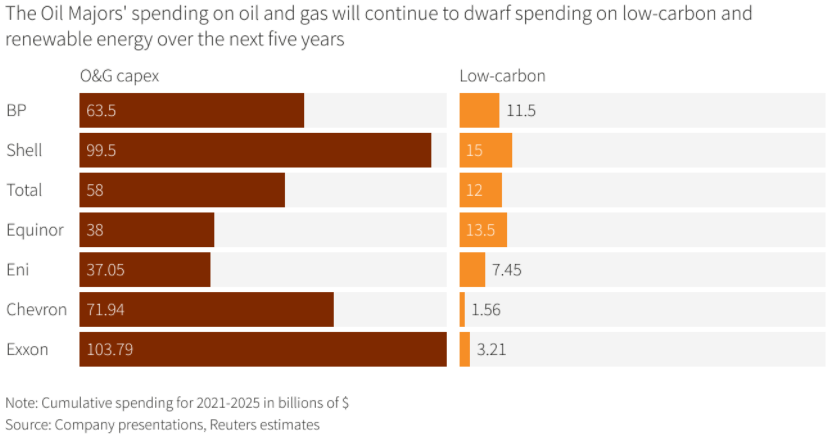

Các công ty dầu khí/năng lượng quốc tế hàng đầu Exxon Mobil, Shell, BP, Chevron vẫn chưa có kế hoạch tăng mạnh chi phí đầu tư cơ bản (CAPEX) bất chấp giá dầu thế giới phục hồi ổn định trên 70 USD/thùng và dòng tiền nhàn rỗi năm nay dự báo đạt mức cao kỷ lục. Mặc dù vậy, phần lớn các công ty có kế hoạch điều chỉnh CAPEX trong lĩnh vực upstream sau khi công bố KQKD quý II/2021 cho những năm tiếp theo. Tổng CAPEX (bao gồm cả NLTT) dự báo chỉ đạt mốc trước khủng hoảng vào năm 2023, song song, CAPEX lĩnh vực NLTT có xu hướng tăng mạnh trong giai đoạn 2021-2025, đặc biệt của các công ty châu Âu (BP, Shell, TotalEnergies, Eni, Equinor). Tỷ lệ CAPEX upstream/NLTT của Equinor tương ứng 65/35.

Tỷ lệ đầu tư dầu khí (bên trái) so với NLTT (bên phải) của các Big Oil trong 5 năm tới. Nguồn: Reuters theo số liệu các công ty dầu khí

Nhu cầu nhập khẩu dầu thô châu Âu mặc dù bị ảnh hưởng nặng nề bởi đại dịch trong năm 2020 nhưng đã bắt đầu tăng dần trong nửa đầu năm 2021, khi lợi nhuận biên tinh chế dần phục hồi. Trung bình EU nhập khẩu 7,31 triệu bpd, tăng 170.000 bpd so với nửa cuối năm 2020, tuy nhiên, thấp hơn 560.000 bpd so với cùng kỳ năm ngoái, trong đó, dầu nặng (Urals, Basra, Arab Light và Kirkuk) chiếm 32% (giảm 2%) do nhu cầu gasoil giảm, dầu nhẹ 30,1%.

Nhu cầu tiêu thụ khí đốt EU trong quý I/2021 đã tăng 7,6% so với cùng kỳ năm ngoái lên 141,8 tỷ m3 do nhu cầu sưởi ấm và phát điện tăng khi nhiệt độ lạnh bất thường, trong đó nhập khẩu chiếm 78,5 tỷ m3, giảm 3% nhờ sử dụng trữ lượng hệ thống kho chứa khí ngầm (UGS).

Nguồn: Petrotimes

Lượt truy cập: 197